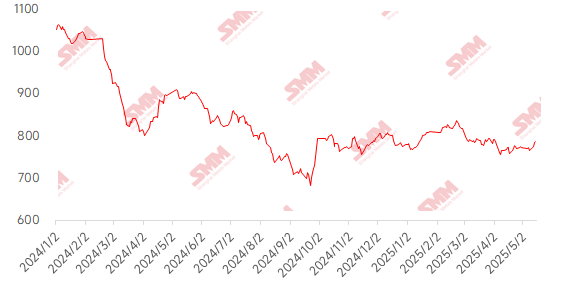

На этой неделе рынок импортной железной руды резко вырос, а затем незначительно снизился. В понедельник было опубликовано «Совместное заявление по итогам китайско-американских экономических и торговых переговоров в Женеве», в котором обе стороны договорились существенно снизить двусторонние тарифные ставки, сохранив при этом тариф в размере 10%. С февраля настроения рынка в отношении тарифных войн значительно улучшились, что спровоцировало резкий рост фьючерсов на железную руду. Впоследствии авария на портовом оборудовании перуанской компании по добыче железной руды, требующая 4-5 месяцев на ремонт, вызвала опасения рынка относительно будущего сокращения поставок, что подтолкнуло цены на железную руду к новым максимумам. Однако с фундаментальной точки зрения прибытие судов в порты на этой неделе незначительно увеличилось, в то время как среднесуточный объем производства чугуна на этой неделе сократился на 17 тыс. тонн, начав снижаться с высоких уровней. Спрос на железную руду незначительно снизился, что привело к снижению спотовых цен и значительному сужению спреда между фьючерсами и спотовыми ценами. Что касается портовых цен, то цена на мелкозернистую руду PB в Шаньдуне выросла на 15 юаней/тонну за неделю.

График: индекс MMi импортной руды SMM 62%

Источник: SMM

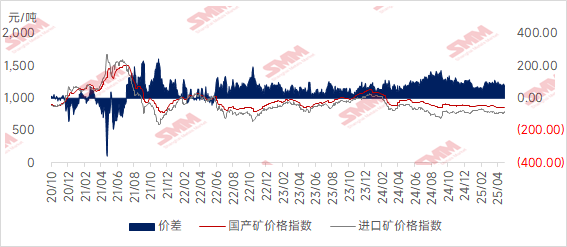

На этой неделе цены на отечественную руду незначительно выросли, и ожидается, что на следующей неделе они продолжат расти. В частности, цены в районах Таншань, Цяньань и Цяньси провинции Хэбэй выросли на 5-10 юаней, в то время как цены в районах Чаоян, Бэйпяо и Цзяньпин западной части провинции Ляонин, а также в восточной части Китая выросли на 1-5 юаней/тонну.

Цены на железорудный концентрат в провинции Хэбэй остались относительно стабильными, при этом цена на железорудный концентрат Fe66% с поставкой на завод с учетом налогов и на сухой основе в районе Таншань колебалась в пределах 945-950 юаней/тонну. В настоящее время рудники и обогатительные фабрики настроены твердо придерживаться котировок, с сильным краткосрочным бычьим настроением и отсутствием необходимости в продажах. По данным мониторинга SMM, в последнее время на доменных печах сталелитейных заводов не проводилось ремонтных работ, а производство чугуна остается на относительно высоком уровне, что обеспечивает определенную поддержку местному спросу на железорудный концентрат.

Железорудный концентрат в западной части провинции Ляонин незначительно вырос, при этом отпускная цена на концентрат железной руды 66% сорта на мокрой основе без учета налогов составляла 710-720 юаней/тонну. Усилия по проведению местных проверок безопасности ослабли, и ранее остановленные рудники и обогатительные фабрики постепенно возобновили производство, что незначительно смягчило тенденцию к краткосрочному дефициту предложения. С точки зрения сталелитейных заводов, в настоящее время основным подходом являются закупки по мере необходимости. Недавно на рынке появились слухи об ограничениях на производство чугуна на местных сталелитейных заводах, однако, согласно текущим данным SMM, вероятность введения ограничений на производство в краткосрочной перспективе низка, что обеспечивает определенную поддержку местным концентратам железной руды.

На востоке Китая в настоящее время большинство рудников и обогатительных фабрик работают в штатном режиме, продавая продукцию по мере ее производства. Некоторые рудники и обогатительные фабрики сталкиваются с определенным давлением на запасы, а местные сталелитейные заводы в основном закупают сырье по мере необходимости, в результате чего общий объем рыночных сделок замедляется. Однако с точки зрения ценообразования средний индекс цен на импортную руду на этой неделе незначительно вырос по сравнению с предыдущей неделей, и ожидается, что на следующей неделе местные цены на концентраты железной руды могут несколько вырасти.

График: Разница в ценах между отечественной и импортной рудой

Источник: SMM

Прогноз на следующую неделю

Импортная руда: В последнее время объемы поставок за рубежом находились на умеренно низком уровне. Под влиянием аварии в порту Перу ожидается, что объемы поставок за рубежом на следующей неделе незначительно улучшатся. Общее давление на предложение относительно невелико. Согласно плану технического обслуживания доменных печей SMM, среднесуточный объем производства чугуна на следующей неделе, как ожидается, снизится примерно на 10 000 тонн. Хотя производство чугуна начало снижаться, общее снижение относительно невелико, и производство остается на высоком уровне. Спрос на железную руду продолжает поддерживать цены на руду. Учитывая приостановление введения тарифов между Китаем и США и смягчение ограничений на экспорт стали, что является позитивным фактором для всей черной металлургической отрасли, ожидается, что настроения на рынке останутся оптимистичными. SMM ожидает, что цены на железную руду на следующей неделе продолжат держаться на хорошем уровне. Однако политика по сокращению производства чугуна еще не реализована, что будет оказывать давление на снижение цен на руду.

С точки зрения отечественной руды: В целом фундаментальная ситуация с отечественными концентратами железной руды относительно стабильна. С точки зрения новостей, переговоры по тарифам между Китаем и США проходят относительно гладко, что повышает общую уверенность рынка. В сочетании с укреплением фьючерсного рынка импортной железной руды ожидается, что цены на отечественные концентраты железной руды на следующей неделе могут несколько вырасти.

》Нажмите, чтобы просмотреть базу данных металлургической промышленности SMM

![Полная сводка SMM по данным импорта и экспорта за март 2026 года [Данные SMM]](https://imgqn.smm.cn/usercenter/EFLYr20251217171714.jpeg)

![[Аналитика SMM] Сульфат марганца: поддержка высокой себестоимости, стимулирование спроса со стороны новой энергетики, цены временно стабильны](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![Чёрные металлы могут консолидироваться на высоких уровнях в краткосрочной перспективе [Еженедельный обзор цепочки сталелитейной отрасли SMM]](https://imgqn.smm.cn/usercenter/IqoDv20251217171748.jpg)